A cobrança do Imposto sobre a Propriedade de Veículos Automotores (IPVA) começa em janeiro em boa parte do país.

A cobrança do Imposto sobre a Propriedade de Veículos Automotores (IPVA) começa em janeiro em boa parte do país.

O pagamento é obrigatório e a alíquota varia conforme o modelo do veículo e também o estado em que o contribuinte mora. Aqui, reunimos algumas das dúvidas frequentes dos proprietários e esperamos que também te auxile. Confira:

- Qual o valor do IPVA, da taxa de licenciamento e do seguro obrigatório do meu veículo?

– Os valores separados do IPVA, da Taxa de Licenciamento Anual e do seguro obrigatório estão discriminados no carnê, enviado normalmente até 31 de janeiro. Mas também podem ser obtidos por estes meios:

– Internet (www.fazenda.df.gov.br) em: Menu Receita / Serviços Cidadão / Veículos

– Telefone “156”, opção “3″.

– Unidade do “Na Hora” ou em uma das Agências/Posto de Atendimento da Receita, mediante o fornecimento do nº da placa e do RENAVAM.

- Como faço para obter o número do RENAVAM?

O número do RENAVAM consta no carnê do IPVA dos exercícios anteriores e no CRLV – Certificado de Registro e Licenciamento de Veículo.

- Como é calculado o valor do IPVA?

O valor do IPVA é calculado aplicando sobre a base cálculo (o valor venal) a alíquota estabelecida para cada tipo de veículo, conforme a norma constante no art. 10 º do Dec. 34.024/2012.

Por exemplo: veículo de passeio, cujo valor de mercado seja R$ 20.000,00.

Alíquota para automóvel de passeio – 3,5%.

IPVA = R$ 20.000,00 x 3,5% = R$ 700,00 (cota única) ou em 4 cotas.

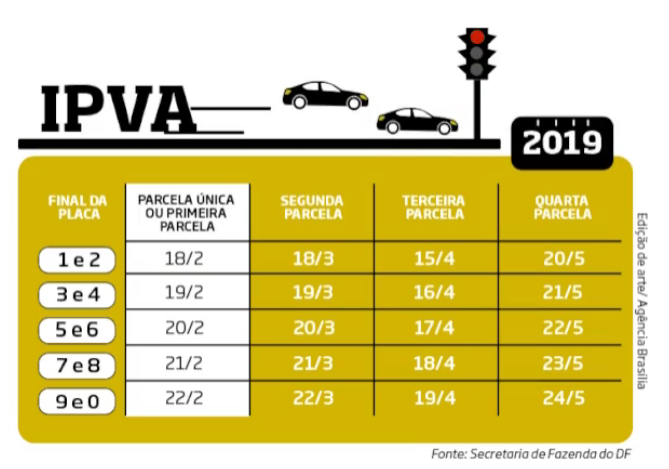

- Quais as datas de vencimento do IPVA/19?

O IPVA pode ser parcelado em até 4x iguais, desde que o valor não fique abaixo dos R$50. Com isso, se o imposto de 2019 for menor que R$ 100, o boleto deve ser pago em parcela única.

- Quem tem direito à ISENÇÃO do pagamento do IPVA?

São isentos do pagamento do imposto:

I – Veículo automotor, no ano de sua aquisição.

b) Para fruição da isenção condiciona-se ao atendimento das seguintes condições:

– o veículo deve ter sido adquirido, por consumidor final, de estabelecimento revendedor localizado no Distrito Federal, que esteja em situação regular perante a Fazenda Pública do Distrito Federal;

– o contribuinte beneficiário não pode estar inscrito na dívida ativa do Distrito Federal;

– o contribuinte beneficiário, quando for pessoa jurídica, tem de comprovar regularidade junto à Seguridade Social, ao Fundo de Garantia por Tempo de Serviço e à Fazenda Pública do Distrito Federal.

Notas:

1. Para ter direito à isenção, os débitos inscritos em dívida ativa devem ser quitados antes da aquisição do veículo (débitos não inscritos em dívida ativa não impedem esta isenção);

2. Veículos importados somente terão direito à isenção se forem adquiridos em revendedor localizado no DF.

Lei nº 4.727/11:

I – o trator de roda, o trator de esteira ou o trator misto destinado à execução de trabalho agrícola ou de terraplanagem, desde que transitem apenas na propriedade ou nas áreas em que são utilizados;

II – os veículos pertencentes às missões diplomáticas e aos membros do corpo diplomático acreditados junto ao Governo brasileiro, bem como os pertencentes aos funcionários estrangeiros das mencionadas missões, sob condição de reciprocidade no país sede da missão considerada;

III – os veículos pertencentes aos organismos internacionais com representação no Distrito Federal, bem como os pertencentes aos funcionários estrangeiros dos mencionados organismos, sob condição de reciprocidade no país-sede do organismo considerado;

IV – os veículos destinados ao transporte público de pessoas comprovadamente registrados na categoria aluguel (táxis), quando pertencentes a profissionais autônomos ou cooperativas de motoristas;

V – o veículo de propriedade de pessoa portadora de deficiência física, visual ou mental severa ou profunda, ou autista, observado o seguinte:

a) para os efeitos desta Lei, é considerada pessoa portadora de:

1) deficiência física.

2) deficiência visual.

b) o veículo automotor deverá ser adquirido diretamente pelo portador da deficiência física e, no caso do interdito, pelo curador;

c) adotar-se-á a definição dada no ato conjunto editado pela Secretaria Especial dos Direitos Humanos da Presidência da República e pelo Ministério da Saúde, de que trata o art. 1º, § 4º, da Lei nº 8.989, de 24 de fevereiro de 1995, na redação dada pela Lei nº 10.690, de 16 de junho de 2003, para fins de conceituação de pessoa portadora de deficiência mental severa ou profunda, ou autista, bem como normas e requisitos para emissão dos laudos de avaliação;

d) o curador responde solidariamente quanto ao imposto que deixar de ser pago em razão da isenção de que trata este inciso;

e) admitir-se-ão como adaptação especial, no que se refere à alínea a, número 1, o câmbio automático ou hidramático e a direção hidráulica;

OBS: – o benefício neste caso limita-se a um veículo por contribuinte;

– os profissionais autônomos já contemplados, respectivamente, com as isenções, poderão obter o benefício para veículo novo no ano da aquisição, caso em que cessarão os efeitos da isenção sobre o veículo usado, a partir da data de aquisição do veículo novo.

VI – exclusivamente no primeiro exercício da aquisição, os ônibus e microônibus novos destinados ao transporte público coletivo urbano, assim entendido aquele prestado mediante concessão ou permissão e fiscalização do Poder Público;

VII – os órgãos que compõem a estrutura da segurança pública do Distrito Federal (Polícia Civil, Polícia Militar, Corpo de Bombeiros Militar e Departamento de Trânsito do Distrito Federal), bem como a administração direta e indireta, autárquica e fundacional do Distrito Federal;

VIII – os veículos com tempo de uso superior a 15 (quinze) anos;

IX – as pessoas jurídicas que cederem gratuitamente veículos de sua propriedade ao Programa de Assistência ao Cidadão Carente do Distrito Federal – PACC, criado pela Lei nº 2.349, de 22 de abril de 1999, no percentual de cinquenta por cento, relativamente aos veículos cedidos;

X – os ciclomotores, as motocicletas e as motonetas destinadas à prestação do serviço de coleta, transporte e entrega de pequenas cargas e documentos, denominado motofrete.

XI – os ônibus, microônibus e outros veículos destinados ao transporte coletivo escolar, regularmente registrados junto ao Departamento de Trânsito do Distrito Federal – DETRAN/DF na categoria escolar.

- Quem tem direito à imunidade ou à não-incidência do IPVA?

A – Aplica-se a não-incidência constitucional (imunidade) aos veículos:

I – da União, dos Estados, do Distrito Federal e dos Municípios;

II – das Autarquias e das Fundações instituídas e mantidas pelo Poder Público, unicamente quando vinculado às suas finalidades essenciais.

III – dos templos, dos partidos políticos e das entidades sindicais dos trabalhadores, unicamente quando vinculado às suas finalidades essenciais;

IV – das instituições de educação ou de assistência social, sem fins lucrativos, unicamente quando vinculado às suas finalidades essenciais e desde que:

a) não distribuam parcela do seu patrimônio ou de suas rendas;

b) apliquem integralmente no País os seus recursos, na manutenção dos seus objetivos institucionais;

c) mantenham escrituração de suas receitas e despesas em livro revestido de formalidades capazes de assegurar a sua exatidão;

- No caso de transferência de veículo de outra Unidade da Federação, é devido IPVA ao Distrito Federal?

O veículo para ser transferido de outra Unidade da Federação para o Distrito Federal deverá ter o IPVA quitado em seu Estado de origem. Não será aceita a transferência do veículo, quando houver parcelas do IPVA em aberto, ainda que não vencidas.

Para o veículo que em seu Estado era contemplado pela isenção ou não-incidência e que não terá direito a este benefício no Distrito Federal, deverá ser recolhido o IPVA proporcional aos meses restantes para o final do exercício.

- Como é feito o pagamento do IPVA de veículo recuperado de roubo/furto?

Serão pagos em cota única ou em até três parcelas desde que essas vençam dentro do exercício de recuperação do veículo. A primeira parcela ou cota única com vencimento em 30 (trinta) dias contados da recuperação.

- Onde são investidos os valores arrecadados com IPVA?

Parcela do que é arrecadado com impostos é obrigatoriamente investido em ações e serviços públicos de saúde, manutenção e desenvolvimento do ensino e no Fundo de Desenvolvimento da Educação Básica – FUNDEB, conforme previsto na Constituição Federal. A parcela da arrecadação do IPVA, livre da vinculação constitucional, destina-se a custear todos os serviços e investimentos públicos do Distrito Federal de uma forma geral, sem quaisquer outras vinculações. Poderão custear realizações na área de educação, saúde, segurança, transporte e desenvolvimento econômico e social, etc.

- Não encontrei resposta para a minha dúvida. O que posso fazer?

Envie sua dúvida para a Secretaria de Estado de Fazenda acessando www.fazenda.df.gov.br ou ligue para a Central 156: disque “156” e selecione a opção “3” Secretaria de Estado de Fazenda. Para ligações interurbanas o número é 0800 644 0156. Este serviço está disponível de segunda a sexta-feira, das 7h às 19h, exceto feriados.

Fonte: Secretaria de Estado da Fazenda